社保由金稅三期系統征繳,11月1日起執行!規避社保=違法!

發布時間:2019-11-05????瀏覽:

最新消息,河北省社會保險費將于11月1日起,正式由金稅三期系統征收!“社保稅征”正式拉開序幕!

自2019年10月26日起,金稅三期稅收征管系統(并庫版)停止辦理社會保險費繳費業務。請已經在社保、醫保經辦機構核定繳費信息尚未在稅務部門繳費的繳費人,于10月25日前到稅務部門及時繳費。

2019年11月1日后,繳費人繳納2019年11月份之前已核定的費款的,需向社保、醫保經辦機構申請重新核定繳費信息,繳費信息傳遞后,繳費人方可辦理繳費業務。

特此通告。

用“非全日制”代替“全日制”用工,規避社保,有風險!

企業在經營過程中,難免會用到一些流動性比較大的員工,由于流動性大,部分企業難免會出現不愿意為員工購買社保的情形。

2019年1月1日開始社保入稅,對于這種類型的員工,企業總想規避掉社保,有些企業想通過用“非全日制”代替流動性較大的“全日制”用工,來規避社保繳納,企業采用這種方式規避社保,也得注意風險。

3、用人單位應當按照國家有關規定為建立勞動關系的非全日制勞動者繳納工傷保險費。

通過對相關規定的分析,我們不難發現,非全日制員工,并非不要繳保險,至少得繳納“工傷保險”,當然這需要符合“非全日制”用工條件。

如果將“全日制”員工按照“非全日制”用工處理,企業還會面臨員工向勞動部門投訴的風險。

改變員工身份,讓“正式員工”變成“臨時工”,有風險!

一些特殊的用工模式上,往往會出現流動性大、成本高、技術低等現象,對于這些特殊人員,部分企業難免也有些不愿意為員工購買社保,想通過臨時工來規避社保繳納,企業采用這種方式規避社保,也得注意風險。

因此,過去意義上相對于正式工而言的臨時工名稱已經不復存在。用人單位如在臨時性崗位上用工,應當與勞動者簽訂勞動合同并依法為其建立各種社會保險,使其享有有關的福利待遇,但在勞動合同期限上可以有所區別。

所以說,想通過臨時工來規避社保,幾乎也是沒有可能。

降低月度工資發放,增加年度績效支付,不可取!

很多企業想通過降低員工月度工資來規避社保繳納,在員工全年總收入一定的情況下,提高年終獎所占比重(或者是年度績效工資),降低每月工資所得。

其目的是,公司每月為員工繳納的社保基數以員工每月的工資而定,降低了月工資,也就減少了公司需要為員工繳納的社保。

2、參保單位繳納基本醫療保險、失業保險、工傷保險、生育保險費的基數為職工工資總額,基本醫療保險、失業保險職工個人繳費基數為本人工資,為便于征繳可以以上一年度個人月平均工資為繳費基數。

通過對勞社險中心函〔2006〕60號文相關規定的解析,社保是以上一年度所有工資收入包括獎金在內,都計算在內核定基數中,而不是根據員工月工資而定。

讓員工簽訂“放棄社保繳納”承諾,規避社保繳納,不可取!

部分企業為了規避社保繳納,加之部分基層員工自身的生活壓力,也不愿意扣除社保繳費,企業便與員工簽訂了員工自愿放棄社保繳納的承諾協議,以應對勞動部門的檢查與未來的勞動糾紛。

2、《中華人民共和國勞動合同法》第三十八條規定,用人單位有下列情形之一的,勞動者可以解除勞動合同:

(三)未依法為勞動者繳納社會保險費的;

3、《中華人民共和國勞動合同法》第四十六條第一項規定,勞動者依照本法第三十八條規定解除勞動合同的,用人單位應當向勞動者支付經濟補償金。

通過對以上相關規定的解析,企業為員工繳納社保以及代扣代繳,是法定的義務,任何單位和個人不得拒絕。

因此,單位想通過讓員工簽訂“放棄社保繳納”承諾,規避社保繳納,根本不可取!如果員工到勞動部門投訴企業未依法為勞動者繳納社會保險費,企業還得支付經濟補償。

降低員工“名義工資”,增加員工費用報銷,有風險!

社保入稅后,對于未合規繳納社保的企業而言,成本肯定是會增加的,然而,部分企業就會想找到應對的“招術”。

這不,就有企業想通過降低員工“名義工資”,增加員工費用報銷,員工總的收入沒有減少,只是員工繳納社保的基數降低了,從而實現規避社保繳納成本的上升。

企業想采用這種方式規避社保繳納,有很大的經營風險!

2、根據個人所得稅法實施條例相關規定,工資、薪金所得,是指個人因任職或者受雇取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關的其他所得;

3、單位支付給職工的勞動報酬以及其他根據有關規定支付的工資,不論是計入成本的還是不計入成本的,不論是按國家規定支付列入計征獎金稅項目的還是未列入計征獎金稅項目的,均應列入工資總額的計算范圍。

通過對金三系統、個人所得稅相關規定、社保繳納基數相關規定的解析,企業想通過降低員工“名義工資”,增加員工費用報銷,也是存在巨大的涉稅風險與社保補繳的風險。

毫不夸張的說,進入了社保嚴重失信懲戒名單,企業將在經營發展中寸步難行!

一旦成了失信企業,將成為重點監督對象,并在財政補貼和資金支持,優惠政策支持,政府采購,政府項目合作,融資授信,保險購買,企業認證,評選表彰,土地供應,招標投標,乃至重組上市等方方面面受到限制或禁止。

既然社保如此重要,那么,企業該如何給員工、臨時工及勞務派遣用工繳納申報呢?

B、自主申報繳納工程項目工傷保險費的單位繳費人;

C、依據社保經辦機構核定應繳費額繳納社會保險費的單位繳費人。

注意:如有其他特殊情形的,社保申報繳費人需按照省稅務機關的要求提供相關材料。

社保申報信息在哪查看?

答:申報人可通過辦稅服務廳(場所)辦理,具體地點可從省(自治區、直轄市和計劃單列市)稅務局網站“納稅服務”欄目查詢。

辦理社保在什么地方?收費嗎?需要多長時間?

答:社保辦理申報機構:主管稅務機關

社保繳納收費標準:稅務機關不收費

社保辦理繳費時間:即時辦結

社保問題應該在哪咨詢?聯系方式是什么?

答:主管稅務機關對外公開的聯系電話,可從省(自治區、直轄市和計劃單列市)稅務局網站“納稅服務”欄目查詢。

稅務機關對申報繳納社保有哪些要求?

答:1)社保繳費人對報送資料的真實性和合法性承擔責任。

2)社保申報文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

注意:社保繳費人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

3)社保繳費人提供的各項資料為復印件的,均須注明“與原件一致”并簽章。

4)單位繳費人一般按月申報繳納社會保險費。

5)單位繳費人申報繳納社會保險費主要有兩種方式:

一是繳費人按照規定期限自主申報繳納;

二是依據社保經辦部門核定的應繳費額進行繳納,具體執行方式以當地政策為準。

6)依據社保經辦機構核定數據繳納社會保險費的單位繳費人,當稅務機關信息系統可以接收到社保經辦機構核定的應征數據時,無需提供《社會保險費核定通知單》及其他資料。

注意:職工個人應當繳納的社會保險費,由所在單位從其本人工資中代扣代繳。

7)建筑施工企業應依法參加工傷保險。其相對固定的職工,應按用人單位參加工傷保險。不能按用人單位參加工傷保險的職工,特別是短期雇傭的農民工,應按項目優先參加工傷保險,一般應由施工項目總承包單位或項目標段合同承建單位按照勞動雇傭關系一次性代繳本項目工傷保險費,覆蓋項目使用的所有職工,包括專業承包單位、勞務分包單位使用的農民工。

8)自2019年5月1日起,降低城鎮職工基本養老保險(包括企業和機關事 業單位基本養老保險)。

注意:單位繳費比例,比例高于16%的,可降至16%。

9)各省以本省城鎮非私營單位就業人員平均工資和城鎮私營單位就業人員平均工資加權計算的全口徑城鎮單位就業人員平均工資,核定社保個人繳費基數上下限。

10)繳費人通過稅務機關信息系統完成申報繳費的,可以申請開具社會保險費繳費證明。

注意:稅務機關出具的繳費證明,不體現社保部門的退費結果信息。

單位到稅務機關辦理社保繳費有哪些要求?

B. 不得違規受理申報。

B.按規定開具繳費憑證。

B、稅務機關、社保經辦機構加強部門合作、信息共享,聯合為繳費人提供“一站式”社保經辦和繳費服務;對于關聯業務探索推行“一窗式”服務。

重磅!金稅三期社保費

征管信息系統來了

國家稅務總局河北省稅務局

河北省人力資源和社會保障廳

河北省醫療保障局

關于啟用金稅三期社保費征管信息系統(標準版)的通告

2019年第 9 號

自2019年10月26日起,金稅三期稅收征管系統(并庫版)停止辦理社會保險費繳費業務。請已經在社保、醫保經辦機構核定繳費信息尚未在稅務部門繳費的繳費人,于10月25日前到稅務部門及時繳費。

2019年11月1日后,繳費人繳納2019年11月份之前已核定的費款的,需向社保、醫保經辦機構申請重新核定繳費信息,繳費信息傳遞后,繳費人方可辦理繳費業務。

特此通告。

國家稅務總局河北省稅務局

河北省人力資源和社會保障廳

河北省醫療保障局

2019年10月21日

金稅三期下

千萬別再用這些方式規避社保了

用“非全日制”代替“全日制”用工,規避社保,有風險!

企業在經營過程中,難免會用到一些流動性比較大的員工,由于流動性大,部分企業難免會出現不愿意為員工購買社保的情形。

2019年1月1日開始社保入稅,對于這種類型的員工,企業總想規避掉社保,有些企業想通過用“非全日制”代替流動性較大的“全日制”用工,來規避社保繳納,企業采用這種方式規避社保,也得注意風險。

風險分析:

1、從事非全日制工作的勞動者應當參加基本養老保險,原則上參照個體工商戶的參保辦法執行。

2、從事非全日制工作的勞動者可以以個人身份參加基本醫療保險,并按照待遇水平與繳費水平相掛鉤的原則,享受相應的基本醫療保險待遇。3、用人單位應當按照國家有關規定為建立勞動關系的非全日制勞動者繳納工傷保險費。

通過對相關規定的分析,我們不難發現,非全日制員工,并非不要繳保險,至少得繳納“工傷保險”,當然這需要符合“非全日制”用工條件。

如果將“全日制”員工按照“非全日制”用工處理,企業還會面臨員工向勞動部門投訴的風險。

改變員工身份,讓“正式員工”變成“臨時工”,有風險!

一些特殊的用工模式上,往往會出現流動性大、成本高、技術低等現象,對于這些特殊人員,部分企業難免也有些不愿意為員工購買社保,想通過臨時工來規避社保繳納,企業采用這種方式規避社保,也得注意風險。

風險分析:

根據勞辦發[1996]238號文第一條規定,關于是否還保留“臨時工”的提法問題。《勞動法》施行后,所有用人單位與職工全面實行勞動合同制度,各類職工在用人單位享有的權利是平等的。因此,過去意義上相對于正式工而言的臨時工名稱已經不復存在。用人單位如在臨時性崗位上用工,應當與勞動者簽訂勞動合同并依法為其建立各種社會保險,使其享有有關的福利待遇,但在勞動合同期限上可以有所區別。

所以說,想通過臨時工來規避社保,幾乎也是沒有可能。

降低月度工資發放,增加年度績效支付,不可取!

很多企業想通過降低員工月度工資來規避社保繳納,在員工全年總收入一定的情況下,提高年終獎所占比重(或者是年度績效工資),降低每月工資所得。

其目的是,公司每月為員工繳納的社保基數以員工每月的工資而定,降低了月工資,也就減少了公司需要為員工繳納的社保。

風險分析:

1、單位職工本人繳納基本養老保險費的基數原則上以上一年度本人月平均工資為基礎,在當地職工平均工資的60%—300%的范圍內進行核定。2、參保單位繳納基本醫療保險、失業保險、工傷保險、生育保險費的基數為職工工資總額,基本醫療保險、失業保險職工個人繳費基數為本人工資,為便于征繳可以以上一年度個人月平均工資為繳費基數。

通過對勞社險中心函〔2006〕60號文相關規定的解析,社保是以上一年度所有工資收入包括獎金在內,都計算在內核定基數中,而不是根據員工月工資而定。

讓員工簽訂“放棄社保繳納”承諾,規避社保繳納,不可取!

部分企業為了規避社保繳納,加之部分基層員工自身的生活壓力,也不愿意扣除社保繳費,企業便與員工簽訂了員工自愿放棄社保繳納的承諾協議,以應對勞動部門的檢查與未來的勞動糾紛。

企業想采用這種方式規避社保,其實根本不可取!

風險分析:

1、《中華人民共和國勞動法》第七十二條規定,社會保險基金按照保險類型確定資金來源,逐步實行社會統籌。用人單位和勞動者必須依法參加社會保險,繳納社會保險費。2、《中華人民共和國勞動合同法》第三十八條規定,用人單位有下列情形之一的,勞動者可以解除勞動合同:

(三)未依法為勞動者繳納社會保險費的;

3、《中華人民共和國勞動合同法》第四十六條第一項規定,勞動者依照本法第三十八條規定解除勞動合同的,用人單位應當向勞動者支付經濟補償金。

通過對以上相關規定的解析,企業為員工繳納社保以及代扣代繳,是法定的義務,任何單位和個人不得拒絕。

因此,單位想通過讓員工簽訂“放棄社保繳納”承諾,規避社保繳納,根本不可取!如果員工到勞動部門投訴企業未依法為勞動者繳納社會保險費,企業還得支付經濟補償。

降低員工“名義工資”,增加員工費用報銷,有風險!

社保入稅后,對于未合規繳納社保的企業而言,成本肯定是會增加的,然而,部分企業就會想找到應對的“招術”。

這不,就有企業想通過降低員工“名義工資”,增加員工費用報銷,員工總的收入沒有減少,只是員工繳納社保的基數降低了,從而實現規避社保繳納成本的上升。

企業想采用這種方式規避社保繳納,有很大的經營風險!

風險分析:

1、在金三系統上線以后,想要開具正規有效的發票,都需要有真實的業務,否則,便屬于虛開,企業存在涉稅風險;2、根據個人所得稅法實施條例相關規定,工資、薪金所得,是指個人因任職或者受雇取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關的其他所得;

3、單位支付給職工的勞動報酬以及其他根據有關規定支付的工資,不論是計入成本的還是不計入成本的,不論是按國家規定支付列入計征獎金稅項目的還是未列入計征獎金稅項目的,均應列入工資總額的計算范圍。

通過對金三系統、個人所得稅相關規定、社保繳納基數相關規定的解析,企業想通過降低員工“名義工資”,增加員工費用報銷,也是存在巨大的涉稅風險與社保補繳的風險。

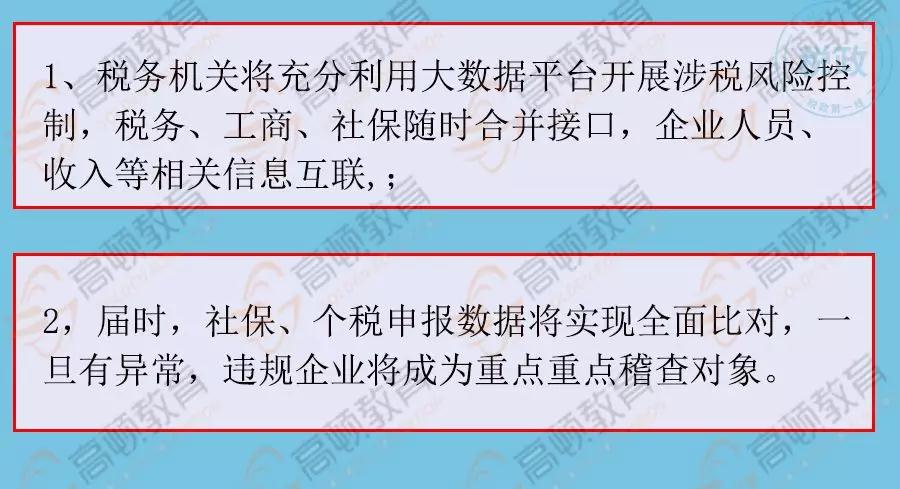

社保、個稅申報數據或將比對

金稅三期社保費征管信息系統上線后:

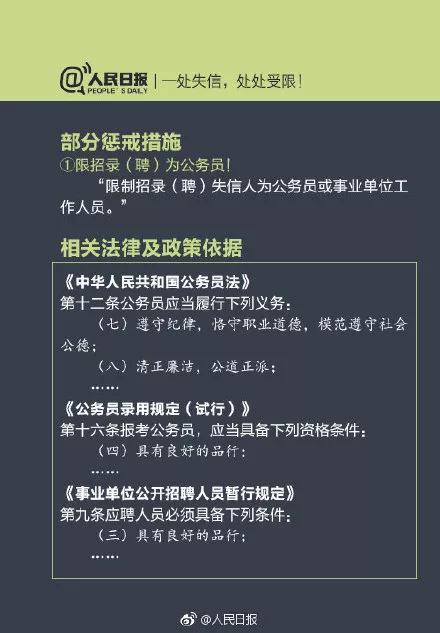

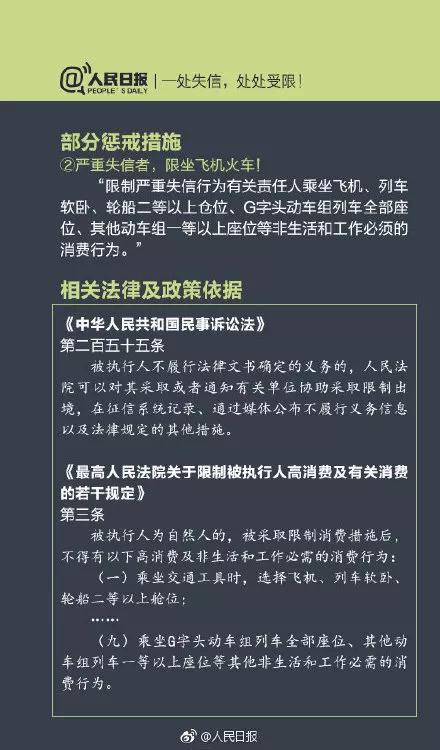

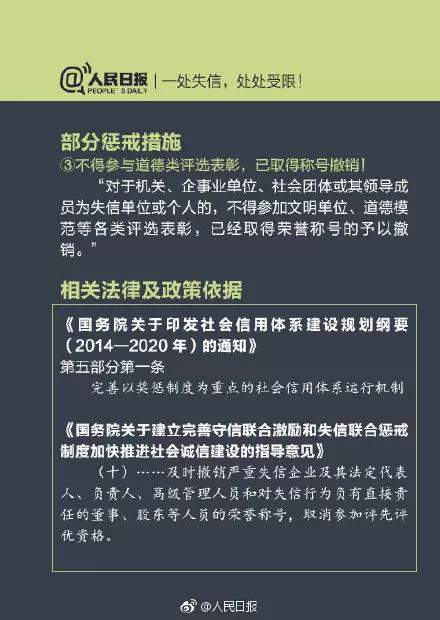

毫不夸張的說,進入了社保嚴重失信懲戒名單,企業將在經營發展中寸步難行!

(32種懲戒措施,讓失信者寸步難行)

一旦成了失信企業,將成為重點監督對象,并在財政補貼和資金支持,優惠政策支持,政府采購,政府項目合作,融資授信,保險購買,企業認證,評選表彰,土地供應,招標投標,乃至重組上市等方方面面受到限制或禁止。

既然社保如此重要,那么,企業該如何給員工、臨時工及勞務派遣用工繳納申報呢?

企業為員工繳納社保的

6個常見問題

企業為員工繳納社保應當依照法律、行政法規規定或者稅務機關依照法律、行政法規規定確定的申報期限、申報內容,申報繳納社會保險費(省、自治區、直轄市對社會保險費征收機關另有規定的,應該按其規定執行)。

(以下內容僅供參考,具體以各地官方通知為準。)

繳納社保申報必須提供哪些材料?

答:A、自主申報繳納社會保險費的單位繳費人;B、自主申報繳納工程項目工傷保險費的單位繳費人;

C、依據社保經辦機構核定應繳費額繳納社會保險費的單位繳費人。

注意:如有其他特殊情形的,社保申報繳費人需按照省稅務機關的要求提供相關材料。

社保申報信息在哪查看?

答:申報人可通過辦稅服務廳(場所)辦理,具體地點可從省(自治區、直轄市和計劃單列市)稅務局網站“納稅服務”欄目查詢。

辦理社保在什么地方?收費嗎?需要多長時間?

答:社保辦理申報機構:主管稅務機關

社保繳納收費標準:稅務機關不收費

社保辦理繳費時間:即時辦結

社保問題應該在哪咨詢?聯系方式是什么?

答:主管稅務機關對外公開的聯系電話,可從省(自治區、直轄市和計劃單列市)稅務局網站“納稅服務”欄目查詢。

稅務機關對申報繳納社保有哪些要求?

答:1)社保繳費人對報送資料的真實性和合法性承擔責任。

2)社保申報文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。

注意:社保繳費人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。

3)社保繳費人提供的各項資料為復印件的,均須注明“與原件一致”并簽章。

4)單位繳費人一般按月申報繳納社會保險費。

5)單位繳費人申報繳納社會保險費主要有兩種方式:

一是繳費人按照規定期限自主申報繳納;

二是依據社保經辦部門核定的應繳費額進行繳納,具體執行方式以當地政策為準。

6)依據社保經辦機構核定數據繳納社會保險費的單位繳費人,當稅務機關信息系統可以接收到社保經辦機構核定的應征數據時,無需提供《社會保險費核定通知單》及其他資料。

注意:職工個人應當繳納的社會保險費,由所在單位從其本人工資中代扣代繳。

7)建筑施工企業應依法參加工傷保險。其相對固定的職工,應按用人單位參加工傷保險。不能按用人單位參加工傷保險的職工,特別是短期雇傭的農民工,應按項目優先參加工傷保險,一般應由施工項目總承包單位或項目標段合同承建單位按照勞動雇傭關系一次性代繳本項目工傷保險費,覆蓋項目使用的所有職工,包括專業承包單位、勞務分包單位使用的農民工。

8)自2019年5月1日起,降低城鎮職工基本養老保險(包括企業和機關事 業單位基本養老保險)。

注意:單位繳費比例,比例高于16%的,可降至16%。

9)各省以本省城鎮非私營單位就業人員平均工資和城鎮私營單位就業人員平均工資加權計算的全口徑城鎮單位就業人員平均工資,核定社保個人繳費基數上下限。

10)繳費人通過稅務機關信息系統完成申報繳費的,可以申請開具社會保險費繳費證明。

注意:稅務機關出具的繳費證明,不體現社保部門的退費結果信息。

單位到稅務機關辦理社保繳費有哪些要求?

答:1)社保繳費受理流程:

A. 辦稅服務廳接收資料,核對資料是否齊全、是否符合法定形式、填寫內容是否完整,符合的即時受理;對資料不齊全、不符合法定形式或填寫內容不完整的,當場一次性告知應補正資料或不予受理原因。B. 不得違規受理申報。

2)稅務機關對于繳納社保辦理程序:

A.按照繳費人報送資料錄入數據。根據信息系統的提示信息,提醒繳費人更正糾錯。B.按規定開具繳費憑證。

3)稅務機關社保繳費信息反饋:

辦理結束后,在申報表上加蓋印章,一份返還繳費人。4)社保繳費人稅務機關資料管理:

社保繳納結束后,稅務機關將資料進行歸檔。并且規定不得將繳費人的辦理資料用于與政務服務無關的用途。5)稅務機關提供的服務項目:

A、稅務機關提供在電子稅務局辦理單位社會保險費申報服務。其中利用數字證書申報成功的繳費人,取消紙質資料報送。B、稅務機關、社保經辦機構加強部門合作、信息共享,聯合為繳費人提供“一站式”社保經辦和繳費服務;對于關聯業務探索推行“一窗式”服務。

此文章若未解決您的問題,可點擊右側在線客服咨詢(本文采集自網絡,如有侵權請及時聯系我們刪除)

?? ?登諾(www.sjzdenguo.com)-河北省石家莊專業的建筑資質代辦服務平臺,專注資質代辦,建筑工程資質辦理,企業資質代理等,另外,我公司還經營中高級職稱評審、安全生產許可證辦理、學歷提升、安管人員考試培訓、特種工考試培訓、技工考試培訓等多項業務。

15633843557

15633843557 QQ客服

QQ客服 聯系我們

聯系我們